Das Wichtigste in Kürze

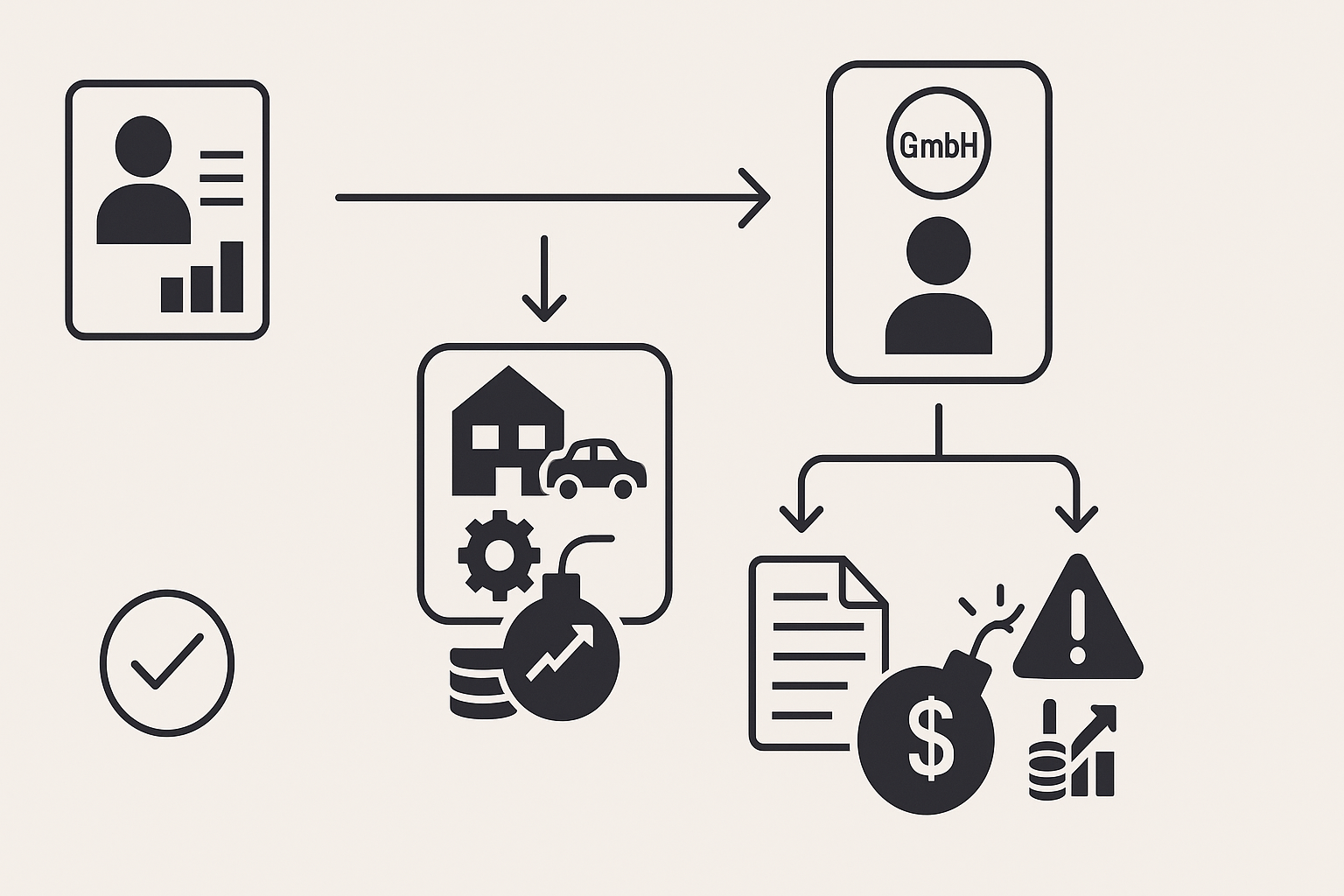

- Die Umwandlung eines Einzelunternehmens oder einer Personengesellschaft in eine GmbH birgt erhebliche steuerliche Risiken wie die Betriebsaufgabe und die verdeckte Betriebsaufspaltung.

- Eine steuerliche Betriebsaufgabe führt zur sofortigen Aufdeckung und Besteuerung aller stillen Reserven des Unternehmens, oft ohne dass dem Gründer Liquidität zufließt.

- Besonders kritisch ist die Übertragung von immateriellen Werten wie selbst entwickelter Software, Kundenstamm oder Markenrechten, die hohe stille Reserven enthalten können.

- Wird der Betrieb unentgeltlich oder ohne Gewährung neuer GmbH-Anteile in die GmbH eingebracht, wertet das Finanzamt dies als Betriebsaufgabe mit weitreichenden steuerlichen Folgen.

- Eine frühzeitige und sorgfältige juristische und steuerliche Gestaltung ist unerlässlich, um diese Fallstricke zu vermeiden und eine hohe Steuerlast zu verhindern.

- die persönliche Haftung zu begrenzen

- professioneller aufzutreten

- Investoren an Bord zu holen

Doch Vorsicht: Die Umwandlung eines bestehenden Geschäfts in eine GmbH ist kein bloßer Formalakt. Sie kann erhebliche steuerliche Fallstricke mit sich bringen. Insbesondere drohen eine steuerliche Betriebsaufgabe (§ 16 EStG) oder eine sogenannte verdeckte Betriebsaufspaltung. Diese kann unbemerkt entstehen, wenn die neue GmbH das operative Geschäft vollständig übernimmt.

Diese Begriffe klingen abstrakt, bedeuten für Gründer aber konkret das Risiko einer plötzlichen Steuerlast auf alle bisher unbesteuerten stillen Reserven. Das betrifft den Wertzuwachs Ihres Unternehmens, ohne dass tatsächlich Geld fließt. In diesem umfassenden Ratgeber beleuchte ich ausführlich, unter welchen Umständen eine Betriebsaufgabe oder Betriebsaufspaltung bei der GmbH-Gründung anzunehmen ist und welche gravierenden steuerlichen Folgen sie haben kann.

Dabei geht es um die Aufdeckung stiller Reserven und die Entstrickungsbesteuerung. Ich zeige Ihnen auch, wie Sie diese Fallstricke durch vorausschauende Gestaltung vermeiden oder abmildern können. Besonderes Augenmerk legen wir auf typische Szenarien in der IT-Branche: Was passiert, wenn ein Einzelentwickler seine selbstgeschaffene Spieleplattform in eine GmbH überführt? Wie werden Software, Plattformen, Nutzerdaten, Patente, Marken oder sonstiges geistiges Eigentum (IP) korrekt übertragen?

Welche vertraglichen Konstruktionen – vom einfachen Überlassungsvertrag über Pachtmodelle bis zum Asset Deal – bieten sich an, um keine steuerliche Betriebsaufgabe zu fingieren? Und wie können sich Gründer frühzeitig absichern, um später keine bösen Überraschungen zu erleben? Eine frühzeitige juristische Vorbereitung ist hier entscheidend.

Haftung versus Steuern: Warum Startups in die GmbH wechseln

Bevor wir in die steuerlichen Untiefen eintauchen, werfen wir einen kurzen Blick auf das „Warum“: Die Entscheidung für eine GmbH hat gute Gründe. Als Gründer tragen Sie in der Einzelunternehmung die volle persönliche Haftung. Ein Fehler, eine Schadensersatzklage oder hohe Verbindlichkeiten können schnell zur privaten Existenzbedrohung werden.

Die GmbH dagegen bietet eine Haftungsbeschränkung. Das Privatvermögen ist in der Regel sicher, nur das Gesellschaftsvermögen haftet. Auch Investoren oder Geschäftspartner verlangen oft eine professionelle Rechtsform, bevor sie Verträge schließen oder Kapital geben. Zudem kann eine GmbH im Geschäftskontakt seriöser wirken und hat beispielsweise im Software-Sektor Vorteile beim IP-Management. Geistiges Eigentum kann auf die Gesellschaft übertragen und von dieser gehalten werden.

Allerdings entsteht beim Wechsel in die GmbH unvermeidlich ein Bruch der Steuersubjekte: Sie wechseln von einer natürlichen Person (oder Personengesellschaft) zu einer Kapitalgesellschaft. Steuerlich wird dieser Übergang nicht automatisch als neutraler Formwechsel behandelt. Vielmehr lauern hier bestimmte steuerliche Zugriffsmechanismen des Fiskus.

Ohne kluge Gestaltung könnte das Finanzamt den Vorgang so werten, als hätten Sie Ihr bisheriges Unternehmen verkauft oder aufgegeben. Dies hätte zur Konsequenz, dass alle bisher unversteuerten Wertzuwächse (stille Reserven) schlagartig besteuert werden. Das wäre ein herber Dämpfer für jeden Gründer, zumal die GmbH-Gründung selbst ja meist kein Geld in die Kasse spült. Im Gegenteil: Man gründet die GmbH häufig mit geringem Stammkapital, erhält also wenig bis kein Bargeld. Steuerlich könnte jedoch so getan werden, als hätten Sie Gewinne realisiert, die gar nicht auf dem Konto gelandet sind. Daher ist das Thema Stammkapital einer GmbH oft mit Mythen behaftet.

Die folgenden Abschnitte erklären die zentralen Konzepte Betriebsaufgabe und (verdeckte) Betriebsaufspaltung im Detail. Sie zeigen typische Konstellationen auf und geben Ihnen Leitplanken, wie Sie diese Fallen umschiffen können.

Die unsichtbare Steuerfalle: Betriebsaufgabe (§ 16 EStG)

Was bedeutet „Betriebsaufgabe“ steuerlich?

Unter einer Betriebsaufgabe versteht man vereinfacht gesagt die vollständige Beendigung eines Betriebs durch den Unternehmer. In dem Moment, in dem ein Einzelunternehmer seinen Betrieb einstellt (oder ein Mitunternehmer einer Personengesellschaft seinen Anteil aufgibt), fordert das Finanzamt Kasse. Es will den sogenannten Aufgabegewinn besteuern.

Dieser Aufgabegewinn umfasst die stillen Reserven aller zum Betriebsvermögen gehörenden Wirtschaftsgüter, soweit sie im Zuge der Aufgabe aufgedeckt werden müssen. Praktisch ermittelt sich der Aufgabegewinn als Differenz zwischen dem gemeinen Wert (Verkehrswert) aller betrieblichen Wirtschaftsgüter und deren Buchwerten, abzüglich etwaiger Verbindlichkeiten und bestimmter Kosten.

- selbst entwickelte Software

- Kundenstamm

- Markenrechte

- Maschinen mit Abschreibungen

Die steuerlichen Folgen einer Betriebsaufgabe sind erheblich. Das gesamte stille Reserven-Potenzial wird schlagartig aufgedeckt und der Einkommensteuer unterworfen. Für viele Gründer bedeutet das eine Einkommensbesteuerung zum Spitzensteuersatz auf einen fiktiven Gewinn.

Es gibt zwar gewisse Begünstigungen: So steht Unternehmern über 55 Jahren oder im Falle dauernder Berufsunfähigkeit ein einmaliger Freibetrag von 45.000 € zu. Zudem kommt unter bestimmten Voraussetzungen eine ermäßigte Besteuerung (§ 34 EStG) in Betracht.

Die meisten Startup-Gründer sind jedoch jung und können diese Vergünstigungen nicht in Anspruch nehmen. Für sie wird der Aufgabegewinn voll besteuert – zusätzlich zum laufenden Gewinn. Auch die Gewerbesteuer kann noch ein Thema sein. Bei natürlichen Personen wird sie zumindest anteilig auf die Einkommensteuer angerechnet, aber nur bis zu einem gewissen Hebesatz. Kurz: Eine Betriebsaufgabe kann eine enorme Steuerlast auslösen.

Betriebsaufgabe vs. Betriebsunterbrechung – warum die Abgrenzung wichtig ist

| Merkmal | Betriebsaufgabe | Betriebsunterbrechung |

|---|---|---|

| Definition | Vollständige Beendigung des Betriebs durch den Unternehmer. | Vorübergehende Einstellung der Tätigkeit mit Fortführungsabsicht. |

| Steuerliche Konsequenz | Aufdeckung und Besteuerung aller stillen Reserven (Aufgabegewinn). | Keine sofortige Besteuerung stiller Reserven, da Fortführungsabsicht besteht. |

| Wesentliche Betriebsgrundlagen | Entnahme, Veräußerung oder Überführung ins Privatvermögen aller wesentlichen Betriebsgrundlagen. | Wesentliche Betriebsgrundlagen bleiben im Betriebsvermögen oder werden nur vorübergehend nicht genutzt. |

| Beispiel bei GmbH-Gründung | Übertragung des Betriebs ohne Gewährung neuer GmbH-Anteile. | Einbringung des Betriebs in die GmbH gegen Gewährung neuer Anteile (unter bestimmten Voraussetzungen steuerneutral). |

- alle wesentlichen Betriebsgrundlagen entnimmt

- alle wesentlichen Betriebsgrundlagen veräußert

- alle wesentlichen Betriebsgrundlagen ins Privatvermögen überführt

- die gewerbliche Tätigkeit einstellt

In der Praxis geschieht dies oft durch Betriebsverkauf oder Liquidation. Im Zusammenhang mit der Umwandlung in eine GmbH ist jedoch häufig ungewiss, ob bereits eine Aufgabe vorliegt oder nur eine vorübergehende Unterbrechung bzw. Fortführung in anderer Form. Genau hier liegt die Crux: Wird die Überführung in die GmbH als Betriebsaufgabe gewertet, kommt es zur Aufdeckung der stillen Reserven. Schlimmstenfalls zu einem Zeitpunkt, wo der Gründer gar keine Liquidität hat, um die Steuern zu zahlen.

Bei einer Betriebsveräußerung (Verkauf des ganzen Betriebs) ist die Sachlage klar: Verkaufspreis minus Buchwerte ergibt den Veräußerungsgewinn, der ähnlich wie ein Aufgabegewinn versteuert wird. Bei der Betriebsaufgabe ohne Verkauf hingegen wird eine Aufgabebilanz aufgestellt, in der alle verbliebenen Wirtschaftsgüter mit dem Teilwert (Marktwert) angesetzt werden.

Übergibt man z.B. ein betriebliches Wirtschaftsgut ins Privatvermögen, so wird der Verkehrswert wie ein fiktiver Verkauf angesetzt. Ein typisches Beispiel: Sie haben als Einzelunternehmer eine selbst entwickelte Software, die in Ihrer Bilanz praktisch mit 0 € steht, da selbst geschaffener Firmenwert nicht aktiviert werden durfte. Wenn Sie nun den Betrieb aufgeben und diese Software in kein neues Betriebsvermögen überführen, sondern „behalten“, setzt das Finanzamt dafür einen Verkehrswert an – etwa basierend auf zukünftigen Ertragsaussichten.

Dieser Wertzuwachs wäre Teil des Aufgabegewinns. Zwar gilt: Ein selbst geschaffener Firmenwert ist steuerlich bei der Aufgabe nicht zu berücksichtigen, sofern er nicht entgeltlich verwertet wird. Sobald Sie ihn aber doch verwerten – z.B. indem die GmbH Ihnen dafür Anteile oder Geld gibt – wird er relevant. Dazu kommen wir gleich.

Kernpunkt: Die Gründung einer GmbH kann als Betriebsaufgabe gewertet werden, wenn Sie dabei de facto Ihren bisherigen Betrieb schließen. Besonders heikel ist dies, wenn hohe stille Reserven vorhanden sind (oft in immateriellen Werten wie Software oder Nutzerdaten). Dann droht eine hohe Steuerlast ohne echten Gewinnzufluss. Wie wir gleich sehen, lässt sich dies jedoch durch geschickte Gestaltung verhindern.

Komplettübergabe an die GmbH – Wann liegt eine steuerliche Betriebsaufgabe vor?

Stellen Sie sich vor, Sie sind Einzelunternehmer und haben eine florierende Software-Plattform aufgebaut. Nun gründen Sie eine GmbH, an der Sie 100 % halten, und übertragen das gesamte Geschäft auf diese GmbH. Ihr Einzelunternehmen wird ab diesem Zeitpunkt nicht mehr aktiv tätig, vielleicht melden Sie es sogar beim Gewerbeamt ab.

Aus Ihrer Sicht haben Sie einfach die Rechtsform gewechselt. Aus Sicht des Finanzamts haben Sie aber womöglich Ihren Betrieb aufgegeben und an die GmbH „übergeben“ – und damit einen Aufgabegewinn realisiert. Ob eine Betriebsaufgabe vorliegt, hängt von den Umständen ab.

Eine vollständige Übertragung aller wesentlichen Betriebsgrundlagen auf eine andere Rechtsperson (hier: die GmbH) kann als Aufgabe des bisherigen Betriebs gelten. Entscheidend ist insbesondere, ob Sie im Gegenzug Gesellschaftsrechte (Anteile) erhalten oder nicht. Wird der Betrieb einfach unentgeltlich in die GmbH eingebracht, ohne dass die GmbH neue Anteile gewährt (etwa weil Sie die GmbH bereits allein besaßen), betrachten die Gerichte dies steuerlich als Betriebsaufgabe.

Der Grund: Die GmbH-Anteile, die Sie vielleicht schon hatten, mögen im Wert steigen – aber diese Wertsteigerung zählt nicht als Gegenleistung im Sinne des Einkommensteuergesetzes. Es ist dann, als hätten Sie Ihren Betrieb gegen nichts übertragen, was aus steuerlicher Sicht einer Entnahme aller Wirtschaftsgüter gleichkommt. Konsequenz: Die GmbH muss die eingebrachten Wirtschaftsgüter mit dem Teilwert (Marktwert) ansetzen, eine Buchwertfortführung ist verwehrt, und bei Ihnen gilt der Betrieb als veräußert/aufgegeben mit allen stillen Reserven.

Ein Praxisbeispiel hierzu lieferte ein Urteil des FG Baden-Württemberg: Ein Sohn gründete eine GmbH zunächst im Wege der Barkapitaleinlage (also ohne Sacheinlage). Später übertrug der Vater dem Sohn seinen Einzelhandelsbetrieb unentgeltlich im Wege vorweggenommener Erbfolge, und der Sohn brachte diesen Betrieb ohne neue Anteile als sogenannte verdeckte Einlage in „seine“ GmbH ein. Das Finanzamt und Finanzgericht sahen hierin eine Betriebsaufgabe nach § 16 Abs. 3 EStG – alle stillen Reserven waren aufzudecken.

- Es wurden keine neuen GmbH-Anteile für den eingebrachten Betrieb gewährt.

- Die Einbringung erfolgte nicht in korrekter Form.

- Die Wertsteigerung seiner bestehenden Anteile zählte nicht als Gegenleistung.

Merke: Wenn Sie Ihren Betrieb in eine GmbH einbringen wollen, ohne besteuert zu werden, geht das nicht einfach formlos. Erfolgt die Übertragung ohne Gegenleistung oder nur gegen eine Gutschrift in die Kapitalrücklage, gilt dies steuerlich als Totalentnahme und Aufgabe. Alle stillen Reserven wären sofort steuerpflichtig – ein potenziell katastrophales Ergebnis für einen Gründer, der vielleicht gar keinen Gewinn erzielt hat, sondern nur die Rechtsform gewechselt.

Zum Glück lässt sich dies vermeiden: Im Abschnitt über Gestaltungsmaßnahmen erklären wir, wie Sie eine solche Übertragung steuerneutral hinbekommen (Stichwort: § 20 Umwandlungssteuergesetz). Wichtig vorab: Sie müssen in der Regel neue Gesellschaftsanteile für die Einlage erhalten und gewisse Voraussetzungen erfüllen, damit das Finanzamt den Vorgang nicht als Aufgabe wertet. Dazu gleich mehr – halten wir aber fest:

- Betriebsaufgabe droht, wenn das Einzelunternehmen/GbR ersatzlos verschwindet und alle wesentlichen Werte zur GmbH wandern, ohne dass dafür im steuerlichen Sinne entgolten wird (z.B. durch neue Anteile).

- Im Zweifel wird das Finanzamt annehmen, der Alt-Betrieb sei beendet und es fällt ein Aufgabegewinn an (gemeiner Wert minus Buchwerte aller übertragenen Güter).

- Besonders tückisch: Viele Gründer denken, eine 1:1 Übernahme in die eigene GmbH sei doch bloß interne Umstrukturierung. Steuerlich kann das aber ein steuerbarer Vorgang sein, wenn man ihn nicht richtig gestaltet.

Tipp: Auch wenn Sie sich später entscheiden, Ihr Einzelunternehmen nach der Übertragung einfach ruhen zu lassen oder formlos zu liquidieren, sollten Sie diese Entscheidung nicht unbedacht treffen. Denn genau damit würden Sie die Betriebsaufgabe manifestieren. Besser ist es, zunächst eine Struktur zu wählen, in der keine Aufgabe fingiert wird – zum Beispiel durch eine vorübergehende Verpachtung des Einzelunternehmens an die GmbH, worauf wir noch eingehen. Dadurch bleibt der alte Betrieb steuerlich bestehen, und man kann die stillen Reserven vorerst eingefroren lassen.

Schauen wir uns nun das zweite wichtige Konzept an, das oft parallel zur GmbH-Gründung auftaucht – manchmal ungewollt: die (verdeckte) Betriebsaufspaltung.

Verdeckte Betriebsaufspaltung: Wenn das alte Unternehmen im Hintergrund weiterlebt

Was ist eine Betriebsaufspaltung?

Die Betriebsaufspaltung ist ein von der Rechtsprechung entwickeltes Konstrukt im deutschen Steuerrecht. Sie liegt vor, wenn ein Unternehmen in zwei Teile aufgespalten ist: ein Besitzunternehmen (das wichtige Vermögenswerte hält und vermietet/verpachtet) und ein Betriebsunternehmen (das operative Geschäft betreibt).

Klassischerweise handelt es sich z.B. um einen Unternehmer, der eine GmbH besitzt (Betriebs-GmbH) und zugleich im Privatvermögen oder in einem Einzelunternehmen etwa eine Immobilie oder Maschine hält, die er der GmbH zur Nutzung überlässt. Damit sind zwei Bedingungen erfüllt: personelle Verflechtung (derselbe Beherrschende auf beiden Seiten) und sachliche Verflechtung (die Überlassung eines wesentlichen Betriebsgrundlagenguts an die Betriebs-GmbH).

Sobald dieselben Personen in beiden Unternehmen ihren Willen durchsetzen können und mindestens eine wesentliche Betriebsgrundlage vom Besitz- ans Betriebsunternehmen überlassen wird, spricht man von einer (steuerlichen) Betriebsaufspaltung.

Wichtig: Als wesentliche Betriebsgrundlage kommen nicht nur Grundstücke oder Maschinen in Frage, sondern jedes Wirtschaftsgut, das für das Betriebsunternehmen von zentraler funktionaler Bedeutung ist. Denkbar sind z.B. auch Lizenzen, Software, Patente oder ein kompletter Kundenstamm. Gerade bei IT-Unternehmen kann also etwa das geistige Eigentum (Quellcode, Plattform) oder eine wichtige Domain eine wesentliche Betriebsgrundlage darstellen.

Überlässt der Gründer diese seinem Unternehmen, dann besteht sachliche Verflechtung. Und wenn er zugleich beherrschender Gesellschafter der GmbH ist, auch personelle Verflechtung. Folge: Es liegt eine Betriebsaufspaltung vor, auch wenn sie vielleicht nicht bewusst geplant war – man spricht dann mitunter von einer verdeckten Betriebsaufspaltung, weil der Gründer sich der Konstruktion gar nicht bewusst war.

Steuerliche Folgen einer (verdeckten) Betriebsaufspaltung

Warum ist diese Betriebsaufspaltung relevant? Weil sie steuerlich dazu führt, dass das bisher vielleicht vermeintlich „private“ Besitzunternehmen (z.B. Ihr Einzelunternehmen oder Ihre GbR, die nur noch einen Vermögensgegenstand hält) weiterhin als Gewerbebetrieb gilt. Alle Einkünfte des Besitzunternehmens – typischerweise Miet- oder Pachtzinsen aus der Überlassung – werden zu gewerblichen Einkünften (§ 15 Abs. 1 Nr. 2 EStG) umqualifiziert.

Das Besitzunternehmen wird also nicht etwa zum „normalen“ Vermieter mit Einkünften aus Vermietung/Verpachtung, sondern bleibt steuerlich ein Gewerbebetrieb. Damit bleiben aber vor allem auch die überlassenen Wirtschaftsgüter Betriebsvermögen des Besitzunternehmens. Und aufgepasst: Auch die Anteile an der Betriebs-GmbH gehören dann notwendigerweise zum Betriebsvermögen des Besitzunternehmens! Diese oft übersehene Folge hat weitreichende Konsequenzen.

Solange die Betriebsaufspaltung intakt ist, mag das kein Problem sein – beide Teile werden steuerlich wie verzahnt behandelt. Der Gewinn des Besitzunternehmens aus der Vermietung ist gewerbesteuerpflichtig, aber dafür gilt ggf. der Gewerbesteuer-Freibetrag und Anrechnung, und die GmbH-Anteile sind Teil des Betriebsvermögens.

Bricht die Betriebsaufspaltung jedoch auseinander, droht eine steuerliche Explosion. Die Beendigung einer Betriebsaufspaltung – etwa weil die personelle Verflechtung wegfällt oder die wesentliche Betriebsgrundlage nicht mehr überlassen wird – führt regelmäßig dazu, dass das Besitzunternehmen seinen Betrieb aufgibt.

In dem Moment würde das Besitzunternehmen seine GmbH-Anteile und die überlassenen Wirtschaftsgüter ins Privatvermögen entnehmen müssen (sog. Zwangsentnahme), was wiederum die Aufdeckung sämtlicher stiller Reserven in diesen Wirtschaftsgütern und Anteilen auslöst. Anders formuliert: Die Auflösung einer Betriebsaufspaltung hat dieselben Folgen wie eine Betriebsaufgabe – nur dass hier gleich doppelt zugeschlagen wird, nämlich z.B. auf die stille Reserve der Immobilie und auf die bis dahin im Betriebsvermögen geführten GmbH-Anteile.

Das Fatale daran: Häufig geschieht die Auflösung einer Betriebsaufspaltung ungewollt. Etwa, wenn man Teile verkauft oder überträgt, ohne an die Verflechtung zu denken. Verkauft der Unternehmer beispielsweise nur die GmbH (Betriebsunternehmen) an einen Dritten, behält aber seine Besitz-GmbH oder sein Einzelunternehmen mit der Immobilie (vielleicht als Altersvorsorge), dann bricht die personelle Verflechtung weg – es liegt keine Betriebsaufspaltung mehr vor.

Ergebnis: Die Immobilie gilt als aus dem Betriebsvermögen entnommen, die stillen Reserven darin werden versteuert, obwohl der Unternehmer das Objekt gar nicht verkauft hat. Er muss womöglich Steuern in sechsstelliger Höhe zahlen, „obwohl er keinen einzigen Euro dafür erhalten hat“. Im umgekehrten Fall – Immobilie wird verkauft, GmbH-Anteile bleiben – genauso: Die GmbH-Anteile würden ins Privatvermögen übergehen und ihre stillen Reserven versteuern, obwohl die Anteile gar nicht veräußert wurden. Selbst eine unentgeltliche Übertragung der GmbH-Anteile (z.B. an die nächste Generation) kann die Betriebsaufspaltung beenden und damit eine Zwangsentnahme sowohl der Anteile als auch der verbliebenen Vermögensgüter bewirken.

Kurzum: Eine Betriebsaufspaltung „haftet“ an den Unternehmensstrukturen und macht den Austritt teuer. Was als Gestaltung oft bewusst eingesetzt wird (Trennung von Immobilienbesitz und Betrieb zur Haftungsabschirmung), kehrt sich beim ungeplanten Ende in eine Steuerfalle um. In unserem Gründer-Kontext entsteht eine Betriebsaufspaltung häufig „versteckt“, wenn der Gründer zwar eine GmbH gründet, aber bestimmte Assets bewusst nicht in die GmbH einbringt, sondern privat behält und der GmbH nur zur Nutzung überlässt.

Beispiel: Ein Solo-Entwickler, nennen wir ihn Max, hat als Einzelunternehmer ein Online-Spiel entwickelt. Die Software und der Server gehören ihm persönlich. Er gründet nun die „Max Games GmbH“ und betreibt darüber die Plattform, um Haftung zu begrenzen. Die GmbH braucht dafür die Software und Server – Max überlässt sie der GmbH per Nutzungsvertrag unentgeltlich (oder gegen geringes Entgelt).

Max hält 100 % der GmbH-Anteile. Ergebnis: Max’ Einzelunternehmen (oder sein einzelkaufmännisches Unternehmen) ist jetzt ein Besitzunternehmen, das wesentliche Betriebsgrundlagen (Software, Server) an sein Betriebsunternehmen (die GmbH) überlässt. Personelle Verflechtung ist gegeben (Max allein beherrscht beides), sachliche Verflechtung ebenso (Software/Server sind für den Geschäftsbetrieb essentiell). Es liegt eine Betriebsaufspaltung vor, auch wenn Max das nicht so geplant hat. Steuerlich heißt das: Max’ Einzelunternehmen gilt als fortbestehender Gewerbebetrieb; die Software und der Server bleiben dessen Betriebsvermögen, ebenso (überraschenderweise) die GmbH-Anteile von Max.

Solange Max die Kontrolle behält, läuft das unbemerkt weiter. Nun will aber ein Investor bei der Max Games GmbH einsteigen und verlangt 60 % der Anteile. Max stimmt zu und verkauft 60 % seiner GmbH-Anteile an den Investor. Jetzt fällt die personelle Verflechtung weg – Max kann nicht mehr allein seinen Willen in der GmbH durchsetzen (der Investor hält die Mehrheit). Damit endet die Betriebsaufspaltung abrupt.

Folge: Max’ Einzelunternehmen muss die verbleibenden 40 % GmbH-Anteile ins Privatvermögen entnehmen, ebenso die Software und den Server, da diese entweder mitübertragen wurden oder nun nicht mehr in einer Spaltungskonstellation genutzt werden. All diese Entnahmen lösen Steuer aus: Die Wertsteigerung der Software (Differenz Buchwert – Marktwert), der Server und sogar der GmbH-Anteile von Max werden jetzt realisiert.

Die GmbH-Anteile haben durch den Investoreneinstieg plötzlich einen konkreten Marktwert (was auch immer der Investor gezahlt hat, lässt Rückschlüsse zu). Diese stillen Reserven werden bei Max besteuert, obwohl er nur einen Teil verkauft hat. Das kann zu einer beträchtlichen Steuerzahlung führen, die Max aus dem Verkaufserlös stemmen muss. Hätte Max gar verschenkt oder in Form einer Kapitalerhöhung Anteile ausgegeben, wäre es noch schlimmer, da dann kein Geldzufluss da ist, aber trotzdem Steuer anfällt.

Das Beispiel zeigt: Eine verdeckte Betriebsaufspaltung kann für Gründer brandgefährlich werden, wenn sich später die Besitz- und Betriebsseite trennen. Viele Startups holen irgendwann Investoren rein oder ändern Beteiligungsverhältnisse – genau dann schlägt die Falle zu, falls man in einer Betriebsaufspaltung steckt, ohne es vielleicht zu wissen. Solche Investorenverhandlungen erfordern äußerste Vorsicht bei der Darstellung von KPIs.

Betriebsaufspaltung erkennen und vermeiden

Als Gründer sollten Sie sich fragen: Habe ich nach der GmbH-Gründung noch wesentliche Vermögenswerte außerhalb der GmbH, die ich der GmbH zur Verfügung stelle? Wenn ja, prüfen Sie die Kriterien: Halten Sie (oder halten Sie zusammen mit verbündeten Gesellschaftern) weiterhin die Mehrheit an der GmbH? Ist das überlassene Gut für den Geschäftsbetrieb wesentlich? Wenn beides zutrifft, befinden Sie sich vermutlich in einer (gewollten oder ungewollten) Betriebsaufspaltung.

Das ist nicht per se schlecht – es gibt auch Gestaltungen, die bewusst so gewählt werden, etwa um Immobilien vom operativen Geschäft getrennt zu halten. Aber Sie müssen die Konsequenzen kennen. In unserem Kontext bedeutet es meist: Sie haben die Betriebsaufgabe erst einmal vermieden, indem Ihr Alt-Unternehmen als Besitzunternehmen weiter existiert (das Finanzamt lässt Sie gewissermaßen gewerblich weiterlaufen, was eine sofortige Aufdeckung stiller Reserven verhindert).

Allerdings sind Sie jetzt in einer Struktur, die sehr planvoll gehandhabt werden muss, um später keine böse Überraschung auszulösen. Jede Änderung – sei es ein Anteilsverkauf, eine Änderung der Nutzungsüberlassung oder eine Aufgabe des Besitzunternehmens – kann die stillen Reserven doch noch zutage fördern. Es gibt Möglichkeiten, das abzufedern oder zu vermeiden.

Zum Beispiel könnte man im Beispiel vor dem Anteilsverkauf die Software noch in die GmbH einbringen, um die Aufdeckung eventuell dorthin zu verlagern. Oder man gründet von Anfang an eine andere Rechtsform für das Besitzunternehmen. All das erfordert aber frühzeitige Planung.

Wenn Sie eine Betriebsaufspaltung bewusst gewählt haben (z.B. weil Sie die sofortige Steuer bei GmbH-Gründung vermeiden wollten, indem Sie etwas draußen behalten haben), dann sollten Sie langfristig denken: Wie komme ich aus dieser verzahnten Struktur später wieder heraus? Im Familienunternehmen-Bereich kennt man hierfür Gestaltungen, etwa die Gründung einer Zwischengesellschaft (GmbH & Co. KG), um Immobilien aufzunehmen und so beim Wegfall der Spaltung zumindest Buchwertübertragungen zu ermöglichen.

Für Startups kann es z.B. sinnvoll sein, die Besitzseite ebenfalls in eine Personengesellschaft einzubringen oder rechtzeitig in die GmbH zu überführen, bevor ein Investor kommt. Auch kann man vertraglich vorsorgen, etwa in Beteiligungsverträgen einen steuerlichen Rücktrittsvorbehalt vereinbaren, falls eine bestimmte Struktur (wie die Spaltung) ansonsten negative Folgen hätte. Diese Punkte sind allerdings individuell sehr unterschiedlich.

Wichtig ist: Ungewollte Betriebsaufspaltungen vermeiden Sie am sichersten, indem Sie alle wesentlichen Betriebsmittel von Anfang an in die GmbH überführen, anstatt sie privat zu halten. Falls das aus bestimmten Gründen nicht geschieht, sollten Sie die Situation als Spaltungsfall erkennen und steuerlich begleiten lassen.

Stille Reserven und Entstrickungsbesteuerung – Was beim Übergang auf die GmbH passiert

Ich habe nun viel über stille Reserven gesprochen. Doch was heißt das konkret für ein IT-Startup? Stille Reserven sind im Grunde Wertzuwächse, die in Ihren Unternehmenswerten stecken und noch nicht versteuert wurden. Typische Beispiele bei einem Entwickler-Startup:

- Software-Code: Selbst erstellte Software steht bilanziell meist mit 0 € (Entwicklungskosten wurden eventuell als Aufwand verbucht). Trotzdem kann die Software am Markt wertvoll sein – das Delta ist eine stille Reserve.

- Nutzerbasis / Plattform: Ein gewachsener Kundenstamm oder eine Online-Plattform mit Community hat einen immensen Wert. In Ihrer Steuerbilanz existiert dieser Wert aber nicht als Aktivposten. Man denke an Daten, Community-Größe oder Umsatzpotenziale.

- Marken und Domains: Haben Sie eine Marke oder Domain aufgebaut, die Bekanntheit und Reputation besitzt, repräsentiert auch das einen immateriellen Wert, der steuerlich bisher nicht erfasst ist (es sei denn, Sie haben die Marke gekauft). Das Thema Markenschutz für Startups ist daher von Beginn an wichtig.

- Patente und Lizenzen: Selbst entwickelte patentierte Technologien haben meist nur die Entwicklungskosten als Buchwert, aber einen weit höheren Verkehrswert.

Wenn Sie nun ins Grübeln kommen: „Stimmt, all das hab ich ja – was passiert damit bei der GmbH-Gründung?“ – dann sind Sie auf der richtigen Fährte. Diese stillen Reserven können bei falsch gestaltetem Übergang schlagend werden.

Entstrickungsbesteuerung – ein Wortungetüm, das aber das Kernprinzip beschreibt: Immer wenn Wirtschaftsgüter dem inländischen Besteuerungszugriff entzogen werden, müssen die darin enthaltenen stillen Reserven aufgedeckt werden (sog. Entstrickung). Im einfachsten Fall heißt das: Wenn etwas aus dem Betriebsvermögen herausfällt, wird es behandelt, als ob es zum Marktwert veräußert wurde.

Bei einer Betriebsaufgabe hatten wir genau diesen Mechanismus – Totalentnahme aller Güter ins Private = Entstrickung aller Werte, Versteuerung des Aufgabegewinns. Auch bei der Beendigung einer Betriebsaufspaltung haben wir gesehen, kommt es zu so einer Entstrickung (Zwangsentnahme ins Privatvermögen).

Bei der Übergabe ans GmbH-Umfeld ist das Prinzip ähnlich: Geht ein Gut in eine GmbH über (die ja ein eigener Steuersubjekt ist), droht Entstrickung aus Ihrem bisherigen Betriebsvermögen – es sei denn, man schafft es, dafür steuerliche Neutralität zu beantragen oder qualifiziert zu gestalten. Genau das macht das Umwandlungssteuergesetz (UmwStG) in bestimmten Fällen möglich. Ohne diese Hilfskonstruktionen würde jeder Übertrag von z.B. Software aus Ihrem Einzelunternehmen an die GmbH so gewertet, als hätten Sie die Software zum Marktwert verkauft oder entnommen, was eine sofortige Ertragsbesteuerung zur Folge hätte.

Noch perfider: Selbst wenn Sie nichts tun, z.B. Ihre Plattform nicht offiziell an die GmbH verkaufen, sondern sie der GmbH einfach kostenlos nutzen lassen, kann das steuerlich nicht folgenlos bleiben. Entweder entsteht – wie oben dargestellt – eine Betriebsaufspaltung, wodurch die Plattform in Ihrem Besitz-Betrieb bleibt (dann vorerst keine Entstrickung, aber spätere Gefahr), oder (falls keine Betriebsaufspaltung greift, etwa weil Sie die GmbH nicht beherrschen) das Finanzamt könnte argumentieren, Sie hätten die Plattform aus dem Betriebsvermögen entnommen und unentgeltlich überlassen.

Das wäre eine Entnahmehandlung (Privatentnahme), ebenfalls zum Marktwert zu bewerten und entsprechend zu besteuern. Gerade intangible Werte sind hier kritisch: Ihre Software einfach in der GmbH nutzen, ohne Gegenleistung oder ohne Klärung, könnte man als verdeckte Einlage werten – eine Einlage, die aber mangels Formalien zu einer Entnahme führt (wie im geschilderten Fall mit der Vater-Sohn-Betriebseinlage passiert). Auch eine teilentgeltliche Übertragung (z.B. die GmbH zahlt Ihnen nur symbolisch 1 € für die Plattform) würde in einen entgeltlichen und einen unentgeltlichen Teil zerlegt; der unentgeltliche Teil gilt als Entnahme zum Teilwert.

Kurz gesagt: Beim Übergang Ihres Geschäfts auf die GmbH müssen Sie sich um die stille-Reserven-Problematik kümmern. Entweder, Sie versteuern bewusst die stillen Reserven (wenn diese gering sind oder man das in Kauf nimmt), oder Sie wählen Gestaltungen, die eine vorläufige Steuerneutralität ermöglichen. Die kommenden Abschnitte zeigen die möglichen Wege. Wichtig ist die Erkenntnis: Nicht gestalteter Übergang = Steuerzugriff jetzt oder später. Es gibt keinen Freifahrtschein „Wechsel der Rechtsform, keine Steuern“, solange nicht spezielle Regeln genutzt werden.

Bevor wir zu den Lösungen kommen, noch ein Wort zu internationalen Aspekten: Der Begriff Entstrickungsbesteuerung wird häufig auch im Zusammenhang mit grenzüberschreitenden Vorgängen benutzt. Z.B. wenn ein Unternehmen ins Ausland verlagert wird, verlangt Deutschland eine Wegzugsbesteuerung auf stille Reserven (siehe § 4 Abs. 1 S. 3 EStG, § 6 AStG).

Für Gründer ist das oft nicht unmittelbar relevant, aber analog: Sollten Sie z.B. überlegen, Ihre IP in eine ausländische Gesellschaft einzubringen, gelten noch strengere Entstrickungsregeln. Im Inland hat man dagegen mit dem UmwStG zumindest Werkzeuge, um den Übergang in eine GmbH abzufedern. Die Entscheidung GmbH in Deutschland oder Auslandsholding ist eine komplexe Frage.

Fazit dieses Teils: Stille Reserven in Ihrem Startup können erheblich sein – unterschätzen Sie sie nicht. Man denke an prominente Beispiele: Der Programmierer, der jahrelang an einem Spiel arbeitet, hat ein immaterielles Gut geschaffen, das Millionen wert sein kann. Steuerlich schlummert das unentdeckt, bis ein auslösendes Ereignis kommt. Die GmbH-Gründung kann ein solches Ereignis sein, muss es aber nicht, wenn man es richtig plant.

Gestaltungsmöglichkeiten: So gelingt die Umwandlung steuerneutral oder steueroptimiert

Nach all den Stolperfallen stellt sich die Frage: Wie kann man als Gründer sein Einzelunternehmen oder seine GbR in eine GmbH überführen, ohne in die Steuerfalle zu tappen? Zum Glück gibt es erprobte Wege, um die oben beschriebenen Risiken zu vermeiden oder zumindest zu minimieren. Hier sind die wichtigsten Strategien:

1. Rechtzeitig die GmbH gründen (Zeitpunkt der Umwandlung)

Timing ist alles. Je früher Sie den Schritt zur GmbH planen, desto geringer sind in der Regel die stillen Reserven, die sich bis dahin angesammelt haben. Viele Gründer zögern die Umwandlung hinaus, bis das Geschäft floriert – genau dann aber sind bereits erhebliche Werte entstanden (Goodwill, IP, Kundenstamm).

Frühzeitig zu gründen bedeutet, dass Sie möglicherweise noch vor dem großen Wertzuwachs in die GmbH wechseln. So findet entweder gar keine Besteuerung statt, weil noch keine nennenswerten stillen Reserven da sind, oder die zu versteuernden Beträge bleiben überschaubar.

Ein Beispiel: Stellen Sie sich einen Spieleentwickler vor, der gerade die erste Beta-Version seines Spiels fertiggestellt hat. Noch gibt es keine oder wenige Nutzer, kaum Umsatz. Der Wert der Unternehmung ist überwiegend in der Idee und vielleicht ein bisschen Code begründet – extern schwer zu beziffern.

Würde er jetzt eine GmbH gründen und das Projekt einbringen, läge der Teilwert (Marktwert) des eingebrachten Betriebs vermutlich noch niedrig, eventuell nahe Null. Man könnte argumentieren, es gibt noch kein marktfähiges Produkt, ergo kein erheblicher Firmenwert. Selbst wenn geringfügige stille Reserven besteuert würden, wäre die Steuerlast minimal. Ein Jahr später allerdings, nach Launch und 100.000 Usern, könnte der Firmenwert bereits immens sein. Dann wäre der Übergang sehr viel teurer oder nur mit Umwandlungssteuerneutralität (und damit Sperrfristen etc.) machbar.

Natürlich muss man gegen frühe Gründung die Kosten/Nachteile abwägen – eine GmbH bringt etwas Aufwand und Fixkosten mit sich. Dennoch: Wer absehen kann, dass das Projekt skaliert, sollte erwägen, nicht zu lange im „Steuer-Schwebezustand“ zu verbleiben. Eine UG (haftungsbeschränkt) – die Mini-GmbH – kann übrigens eine Zwischenlösung sein, aber umwandlungssteuerlich macht das keinen Unterschied, da auch hier ein Rechtsformwechsel stattfindet (die UG ist ja bereits eine Kapitalgesellschaft). Also ist es eher eine Abwägung von Haftungs- und Kapitalkosten.

Merke: Früher Wechsel = geringere stille Reserven = geringeres Risiko. Doch manchmal hat man den Wertanstieg bereits realisiert, bevor man sich für die GmbH entscheidet. Dann müssen andere Maßnahmen her.

2. Umwandlung nach dem Umwandlungssteuergesetz (§ 20 UmwStG): Sacheinlage gegen neue Anteile

Der Königsweg für eine steuerneutrale Überführung ist die Einbringung Ihres Einzelunternehmens oder GbR in die GmbH nach § 20 UmwStG. Dieser Paragraf erlaubt es – unter bestimmten Bedingungen – einen Betrieb, Teilbetrieb oder Mitunternehmeranteil zu Buchwerten in eine Kapitalgesellschaft (z.B. GmbH) einzubringen.

Das heißt, die stillen Reserven müssen zunächst nicht versteuert werden; die GmbH führt die Buchwerte fort, als hätte sich steuerlich nichts geändert. Der Clou: Im Gegenzug erhalten Sie neue Geschäftsanteile an der GmbH (eine sogenannte Sacheinlage gegen Gesellschaftsrechte). Genau das unterscheidet diese Variante vom oben beschriebenen steuerpflichtigen Fall – hier gibt es eine formal korrekte Gegenleistung in Form von GmbH-Anteilen, was die Steuerneutralität ermöglicht.

Wichtigste Voraussetzungen für § 20 UmwStG:

- Qualifizierter Einbringungsgegenstand: Sie müssen einen ganzen Betrieb, einen Teilbetrieb (ein in sich geschlossener Unternehmensteil) oder einen Mitunternehmeranteil (GbR-Anteil) einbringen. Einzelne Wirtschaftsgüter einzubringen reicht nicht für § 20 Abs. 1 UmwStG. In der Startup-Praxis heißt das: Wenn Ihr Einzelunternehmen nur aus einem großen Asset besteht (z.B. einer Software), gilt das Ganze dennoch als Betrieb, sofern alle Funktionen zum Geschäftsbetrieb darin liegen. Achten Sie aber darauf, wirklich alle wesentlichen Betriebsgrundlagen mit zu übertragen. Wenn Sie ein wesentliches Gut zurückbehalten, um es vielleicht nicht einzubringen, gefährden Sie die Anerkennung der Steuerneutralität. Der BFH entschied beispielsweise, dass die Zurückbehaltung einer wesentlichen Betriebsgrundlage die Buchwertübertragung ausschließt, weil dann kein vollständiger Betrieb übertragen wird (der Einbringungsgegenstand ist dann unvollständig).

- Gewährung neuer Anteile: Die GmbH muss Ihnen für die Einlage neue Geschäftsanteile geben. Das kann entweder im Rahmen einer Sachgründung geschehen (die GmbH wird direkt mit der Sacheinlage gegründet) oder durch eine Sachkapitalerhöhung bei einer bereits bestehenden GmbH. Keine neuen Anteile gibt es z.B. bei einer reinen Zuführung in die Kapitalrücklage – das wäre genau der Fehler aus dem obigen Fall. Allerdings gibt es Gestaltungsspielraum: Ein „Agio-Modell“ ist möglich, d.h. Sie können auch eine Mischform machen, etwa die GmbH teils mit Bareinlage gründen und zusätzlich den Betrieb als Sacheinlage ins Eigenkapital (Agio) einbringen. Entscheidend ist, dass irgendwie dadurch Ihr Anteil an der GmbH erhöht oder erst begründet wird. BFH und Finanzverwaltung erkennen an, dass auch ein als Aufgeld (Agio) geleisteter Betrieb eine Sacheinlage im Sinne des § 20 Abs. 1 UmwStG sein kann. Sprich: Sie gründen z.B. mit 25.000 € Stammkapital in bar eine GmbH, und zusätzlich verpflichten Sie sich im Gesellschaftsvertrag, Ihren bestehenden Betrieb als Sacheinlage einzubringen. Dafür gibt es zwar keine Erhöhung des Stammkapitals, aber das Stammkapital wird in voller Höhe Ihnen zugeordnet, und die Sacheinlage fließt ins Kapitalrücklagekonto (Agio). Nach herrschender Meinung erfüllt auch diese Konstruktion die Voraussetzung der „Gewährung neuer Anteile“ – praktisch wurde es so gelöst, dass man einen Teil der Einlage als Anteilübernahme und den Rest als sonstige Zuzahlung leistet. Wichtig ist hier rechtliche Beratung, damit es handelsrechtlich sauber aufgesetzt wird.

- Antrags- oder Wahlrecht: Die Buchwertübertragung ist nicht automatisch, sie muss beim Finanzamt beantragt werden. In der Steuererklärung des Einbringenden (also Ihrer) muss der sogenannte Einbringungsgewinn erklärt werden und ggf. ein Antrag gestellt werden, den Wertansatz nach § 20 Abs. 2 UmwStG niedriger als den gemeinen Wert (bis hin zum Buchwert) anzusetzen. Oft wird im Einbringungsvertrag selbst schon Bezug genommen, dass die Übertragung zu Buchwerten nach dem UmwStG erfolgen soll, aber formell ist es in der Regel Teil Ihrer Steuererklärung in dem Jahr.

- Sperrfrist beachten: Die Steuerneutralität gibt es nicht umsonst. § 22 UmwStG sieht eine siebenjährige Sperrfrist vor. Verkaufen oder veräußern Sie die erhaltenen GmbH-Anteile innerhalb von 7 Jahren nach der Einbringung (genauer: 7 Jahre ab dem Einbringungsstichtag), dann wird rückwirkend doch besteuert – zumindest anteilig. Man nennt das den Einbringungsgewinn I. Konkret wird bei Verletzung der Frist der damals steuerlich aufgeschobene Gewinn nachträglich der Besteuerung unterworfen, vermindert um 1/7 pro vollem Jahr seit Einbringung. Beispiel: Sie bringen Ihr Einzelunternehmen 2025 in eine GmbH ein zu Buchwerten. 2028 verkaufen Sie alle Ihre GmbH-Anteile an einen Investor. Das sind nur 3 volle Jahre Haltezeit. Ergebnis: 4/7 des zunächst nicht besteuerten Einbringungsgewinns werden jetzt nachträglich steuerpflichtig – als Einkünfte aus Gewerbebetrieb bei Ihnen (auch wenn es formal ein Anteilverkauf ist, wird dieser Teil gesondert nachversteuert). Nach 7 Jahren wäre die Sperrfrist abgelaufen, dann könnten Sie Ihre Anteile verkaufen, ohne die ursprüngliche Buchwertübertragung zu gefährden. Für Gründer ist das ein wichtiger Punkt: Wenn ein Exit geplant ist, muss man die 7-Jahres-Frist im Blick haben. Sonst erlebt man beim Verkauf eine böse Überraschung, dass doch noch Steuer auf den ursprünglich eingebrachten Gewinn fällig wird. Es gibt auch einen Einbringungsgewinn II (§ 22 Abs. 2 UmwStG) für den Fall, dass die GmbH selbst innerhalb von 7 Jahren das eingebrachte Betriebsvermögen weiter veräußert – das geht hier aber zu weit. Im Prinzip ähnlich: keine kurzfristigen Verkäufe nach der Einbringung, sonst rückwirkende Steuer.

- Fortführung der Buchwerte: Die GmbH setzt die übernommenen Wirtschaftsgüter mit den bisherigen Buchwerten an. Dadurch entstehen natürlich in der GmbH ebenfalls stille Reserven (weil sie die niedrigen alten Werte fortführt). Im Ergebnis haben Sie die Steuerlast in die Zukunft verschoben – entweder zahlt sie später die GmbH bei Verkauf der Güter, oder Sie bei Verkauf der Anteile (wobei da ggf. Teileinkünfteverfahren greift, aber eben nach Sperrfrist).

Die Einbringung nach § 20 UmwStG ist das Mittel der Wahl, wenn hohe stille Reserven im Spiel sind und man dennoch sauber in eine GmbH wechseln will. Beispiel: Unsere Entwicklerin Anna hat eine erfolgreiche App als Einzelunternehmerin betrieben. Ihre Bilanz weist kaum Eigenkapital aus, aber die App hat faktisch einen Marktwert von 500.000 € (basierend auf Umsatz, User-Zahlen etc.). Sie möchte nun eine Anna-App GmbH gründen.

Wenn sie einfach so gründet und die App rübergibt, müsste sie 500.000 € Gewinn versteuern – fatal. Stattdessen vereinbart sie mit ihrem Steuerberater eine Einbringung: Die Anna-App GmbH wird mit 25.000 € Stammkapital gegründet, Anna zeichnet alle Anteile. Gleichzeitig schließt sie einen Einbringungsvertrag, wonach sie ihren Einzelbetrieb „App-Entwicklung“ mit allen Rechten, Datenbanken, Nutzerverträgen usw. in die GmbH einbringt.

Die GmbH gewährt dafür eine Kapitalerhöhung um z.B. 1 € Stammkapital plus 499.999 € Agio (oder man erhöht gleich das Stammkapital entsprechend, was aber komplexer wäre, da Bewertungsgutachten etc. nötig sind; das Agio-Modell umgeht teilweise die Bewertungshürden). Steuerlich erklärt Anna die Einbringung zum Buchwert und stellt einen Antrag auf Buchwertansatz. Ergebnis: Keine sofortige Besteuerung – die 500.000 € stillen Reserven sind in der GmbH „eingesperrt“. Allerdings muss Anna mindestens bis 7 Jahre nach Einbringung warten, bevor sie Anteile verkaufen kann, sonst droht eine Nachversteuerung.

Auch nach erfolgreicher Buchwert-Einbringung gilt: Obacht bei den Bedingungen! Wenn das Finanzamt bei einer späteren Betriebsprüfung feststellt, dass die Voraussetzungen doch nicht vorlagen – z.B. weil gar kein ganzer Betrieb übertragen wurde, oder formal etwas fehlte – kann es die Buchwertansätze verwerfen. Dann käme es rückwirkend zur Besteuerung (mit Zinsen obendrein).

Solche Fehler passieren etwa, wenn man versehentlich ein wichtiges Asset draußen lässt (z.B. alle Kundenverträge übertragen, aber die Domain nicht – und diese war wesentlich), oder wenn man dachte, ein Einzelunternehmer könne via Formwechsel umwandeln (ein eingetragener Kaufmann kann zwar nach UmwG formwechseln, aber wenn dabei keine neuen Anteile entstehen dürfen, greift § 20 UmwStG nicht). Auch bei einer GbR ist auf saubere Struktur zu achten: Gegebenenfalls müssen alle Gesellschafter anteilig ihre Anteile einbringen, damit jeder neue GmbH-Anteile bekommt. Oder man nutzt das Umwandlungsgesetz (etwa die Ausgliederung einer Personengesellschaft auf eine GmbH), was ebenfalls steuerneutral ablaufen kann, aber die gleichen Anforderungen an den übertragenen Betrieb stellt. Insbesondere bei einer Modernisierung des Personengesellschaftsrechts sind hier Neuerungen zu beachten.

Für die meisten Gründer dürfte § 20 UmwStG der gangbare Weg sein, wenn man bereits ein laufendes, werthaltiges Geschäft hat. Bedenken Sie aber die praktischen Aufwände: Es ist ein notarieller Vorgang (Sachgründung oder Sachkapitalerhöhung erfordert in der Regel einen Sachgründungsbericht bzw. Bewertung), und es sollten erfahrene Steuerberater beteiligt sein, um die Werte zu plausibilisieren. Man darf sich nicht einfach einen Fantasiewert ausdenken, um Stammkapital zu sparen oder so – die Werte müssen stimmig sein, sonst gibt’s Ärger beim Registergericht oder später beim Finanzamt.

3. Betriebsverpachtung statt Betriebsaufgabe (Verpächterwahlrecht)

Angenommen, Sie möchten (oder können) den Schritt nach § 20 UmwStG nicht gehen – etwa weil Ihnen das zu aufwendig ist, oder weil Sie gewisse Unsicherheiten sehen. Eine Alternativstrategie kann sein, den Betrieb zunächst weiterzuführen, aber in anderer Form: nämlich durch Verpachtung des gesamten Betriebs an die GmbH.

Das sogenannte Verpächterwahlrecht erlaubt es einem Gewerbetreibenden, der seinen Betrieb im Ganzen verpachtet, steuerlich trotzdem so behandelt zu werden, als würde der Betrieb fortbestehen, solange er nicht ausdrücklich die Betriebsaufgabe erklärt. Konkret: Sie (als Einzelunternehmer) schließen mit Ihrer neu gegründeten GmbH einen Pachtvertrag oder Nutzungsüberlassungsvertrag, der alle wesentlichen Betriebsgrundlagen umfasst – letztlich also das gesamte Geschäft.

Die GmbH betreibt fortan das Tagesgeschäft und zahlt Ihnen z.B. einen monatlichen Pachtzins. Sie selbst melden den Betrieb nicht ab, erklären dem Finanzamt nicht die Aufgabe, sondern üben das Verpächterwahlrecht aus. Dann gilt: Die Einkünfte aus der Verpachtung zählen weiterhin zu Ihren gewerblichen Einkünften, und steuerlich läuft Ihr Betrieb weiter, nur eben im „Ruhestand“ bzw. verpachtet. Es fällt keine sofortige Besteuerung der stillen Reserven an – keine Aufgabebilanz, keine Aufgabegewinnbesteuerung. Erst wenn Sie irgendwann aktiv die Betriebsaufgabe erklären (oder faktisch alle wesentlichen Grundlagen veräußern), wird abgerechnet.

Das klingt zunächst ideal: Sie umgehen elegant die Betriebsaufgabe. Aber natürlich gibt es dabei einige Haken:

- Betriebsaufspaltung vs. Betriebsverpachtung: Wie wir im Kapitel zuvor sahen, wenn Sie an Ihre eigene GmbH verpachten, entsteht gleichzeitig eine Betriebsaufspaltung, da personelle und sachliche Verflechtung vorliegen. Nun hat nach Rechtsprechung die Betriebsaufspaltung Vorrang vor der schlichten Verpachtung. Das heißt, im Falle einer Verpachtung an eine nahe stehende Gesellschaft (die Sie beherrschen) wird man den Vorgang eher als Betriebsaufspaltung einordnen – was aber unterm Strich aufs Gleiche hinausläuft: Der Betrieb gilt als nicht aufgegeben. Interessant ist: Sollte später mal die personelle Verflechtung wegfallen (Spaltung endet), können Sie immer noch entscheiden, den Betrieb als verpachtet fortzuführen, solange Sie nicht die Aufgabe erklären. Die BFH-Rechtsprechung hat bestätigt, dass das Verpächterwahlrecht auch nach Ende einer „unechten“ Betriebsaufspaltung gilt. Für die Praxis heißt das: Selbst wenn irgendwann Ihre Beteiligungsquote sinkt (und keine Spaltung mehr vorläge), könnten Sie dann entscheiden „Ich lasse meinen restlichen Besitzbetrieb einfach weiter verpachtet laufen und erkläre keine Aufgabe“, um nicht sofort besteuern zu müssen. Das verschafft Spielraum.

- Gewinnerzielungsabsicht: Das Verpächterwahlrecht setzt voraus, dass überhaupt eine Betriebsverpachtung im Ganzen vorliegt. Dazu müssen alle wesentlichen Betriebsgrundlagen verpachtet sein, und der Betrieb muss als solcher verpachtet werden, nicht nur Einzelteile. Außerdem sollte eine Gewinnerzielungsabsicht bestehen – d.h. Sie sollten einen angemessenen Pachtzins vereinbaren, der zumindest kostendeckend ist. Wenn Sie der GmbH alles kostenlos überlassen, könnte argumentiert werden, es fehle an Gewinnerzielungsabsicht und ggf. liege doch eine (Teil-)Aufgabe vor. Allerdings wird bei unentgeltlicher Überlassung an die eigene Kapitalgesellschaft oft kein Problem gesehen, solange Sie indirekt über Gewinnausschüttungen profitieren. Dennoch ist ratsam, einen vertraglich klar geregelten Pacht- oder Nutzungsentgelt festzulegen, um die Ernsthaftigkeit der Verpachtung zu untermauern.

- Gewerbesteuer-Aspekt: Wenn Ihr Besitzunternehmen durch die Verpachtung weiterhin gewerblich ist, unterliegen die Pachteinkünfte der Gewerbesteuer (minus Freibetrag 24.500 € falls Einzelunternehmer). Bei hohen Pachteinnahmen könnte das zu Gewerbesteuer führen, die nicht voll auf die Einkommensteuer angerechnet wird (denn Anrechnung gibt’s nur bis zu einem Hebesatz von 400 %). Beispiel: Sie verpachten eine sehr werthaltige Sache für 100.000 € im Jahr, hätten voraussichtlich Gewerbesteuer darauf, die ggf. zu einer echten Belastung werden kann. In vielen Fällen sind die Pachtzahlungen aber überschaubar oder Sie können sie so steuern, dass unterm Strich nicht viel Gewinn im Besitzbetrieb bleibt (z.B. weil Sie Aufwendungen ansetzen, Abschreibungen auf vermietete Assets etc.). Das ist ein komplexer Punkt, aber sollte nicht übersehen werden.

- Kein Abschluss ohne Abschluss: Das Verpächterwahlrecht ist eine Hinauszögerung, keine Erlassung. Irgendwann möchten Sie vielleicht doch „aufräumen“ – z.B. den alten Einzelbetrieb endgültig schließen (etwa bei Renteneintritt oder wenn die GmbH das verpachtete Gut mittlerweile selbst angeschafft hat). Dann müssen Sie die Betriebsaufgabe nachholen. Sie können aber den Zeitpunkt wählen und vielleicht so legen, dass steuerliche Freibeträge genutzt werden können (z.B. wenn Sie dann über 55 sind, der 45k Freibetrag etc.). Oder Sie finden eine Gestaltung, die auch dann noch neutral möglich ist (man kann z.B. später noch in eine Personengesellschaft überführen, siehe unten, oder das verpachtete Gut entnehmen, wenn es keine stille Reserven mehr hat – etwa weil es abgeschrieben wurde).

In praxisnahen Worten: Das Verpächtermodell eignet sich, um Zeit zu gewinnen. Es verhindert, dass sofort bei GmbH-Gründung alles besteuert wird. Es ist vergleichsweise simpel aufzusetzen: ein Pachtvertrag, ein Brief ans Finanzamt „Hiermit erkläre ich keine Betriebsaufgabe, sondern nutze das Verpächterwahlrecht.“. Damit haben Sie erst einmal Ruhe an der Steuerfront.

Aber Sie leben dann mit einer eher komplizierten Doppelstruktur: Sie haben Ihre GmbH und weiterhin ein „schlafendes“ Einzelunternehmen (bzw. eine Personengesellschaft), das jährlich vielleicht Steuererklärungen abgeben muss (Gewinn aus Gewerbebetrieb – auch wenn der Gewinn nur aus Pachtzins besteht). Außerdem müssen Sie, falls die Konstellation zutrifft, die Implikationen der Betriebsaufspaltung beachten (z.B. gehört Ihr GmbH-Anteil eigentlich zum Betriebsvermögen des Besitzunternehmens – was z.B. im Verkaufsfall wichtig wird).

Beispiel fortgeführt: Max, unser Plattformentwickler, entschließt sich 2025 die „Max Online GmbH“ zu gründen, behält aber seine Plattform im Einzelunternehmen und verpachtet sie an die GmbH für eine jährliche Lizenzgebühr. Er erklärt dem Finanzamt keine Aufgabe. Ergebnis: Sein Einzelunternehmen erzielt z.B. 30.000 € Pachteinnahmen pro Jahr, das sind Einkünfte aus Gewerbebetrieb. Gewerbesteuer fällt keine an, weil nach Anrechnung nichts übrig bleibt (fiktiver Gewerbesteuer ~1-2k, wird bis zum Grenzhebesatz angerechnet). Max’ GmbH kann die 30k als Betriebsausgabe absetzen. So läuft das einige Jahre.

2028 will ein Investor 60 % der GmbH-Anteile kaufen. Achtung: Hier endet personelle Verflechtung. Formal würde damit die Betriebsaufspaltung enden. Aber Max kann jetzt entscheiden: Er hat ja bislang nie die Aufgabe erklärt. Nach BFH darf er trotz Wegfall der personellen Verflechtung weiterhin sein Verpächterwahlrecht ausüben. Sein Einzelunternehmen bezieht dann Pacht von einer GmbH, an der er nicht mehr Mehrheitseigner ist – das ist eine „normale“ Betriebsverpachtung (keine Spaltung mehr, da kein Beherrschungsidentität).

Er könnte also sogar nach dem Anteilsverkauf seinen Betrieb weiterführen und erst später (z.B. beim Verkauf der restlichen 40 % oder wenn der Vertrag ausläuft) die Aufgabe erklären. Dann würde er den Aufgabegewinn versteuern – aber bis dahin könnte er z.B. 55 Jahre alt sein und den Freibetrag nutzen, oder die Plattform hat an Wert verloren, oder er bringt die Plattform doch noch ins Unternehmen ein. Er hat Flexibilität gewonnen. Natürlich müsste er mit dem Investor klären, ob die Plattform weiterhin von ihm gepachtet bleibt oder ob nicht besser gleich die GmbH die Plattform ganz kauft (was ein neuer steuerbarer Vorgang wäre). Hier sieht man: Die Sache wird komplex in der Abstimmung – aber steuerlich kann Max steuern, wann er die Reserven realisiert.

Fazit zum Verpächterwahlrecht: Eine wertvolle Option, um Steueraufschub zu erreichen. Für Gründer eignet es sich vor allem, wenn man den sofortigen Wertzuwachs nicht versteuern will oder kann, aber auch (noch) nicht die Voraussetzungen oder den Willen für die große Umwandlungssteuer-Lösung hat. Dennoch sollte es immer nur eine Zwischenlösung sein, kein Dauerzustand ohne Exit-Plan.

4. Übertragung von Software, Nutzerdaten, IP – Besonderheiten beachten

Im IT-Bereich bestehen die Kernwerte eines Unternehmens oft in immateriellen Gütern. Deren Übertragung von einer Person auf eine GmbH wirft nicht nur steuerliche Fragen auf, sondern auch rechtliche und datenschutzrechtliche Themen. Hier eine Übersicht, worauf Sie achten sollten:

- Software / Quellcode: Wenn Sie als Einzelperson Software entwickelt haben, sind Sie Urheber bzw. Rechteinhaber. Eine GmbH erwirbt die vollen Nutzungsrechte oder Eigentumsrechte daran nicht automatisch, nur weil Sie Gesellschafter sind. Sie müssen die Rechte vertraglich übertragen. Dies kann im Rahmen des Einbringungsvertrags geschehen (bei § 20 UmwStG-Einbringung wird man alle IP-Rechte mit aufzählen). Alternativ können Sie einen Lizenzvertrag zwischen sich und der GmbH schließen. Dabei gilt es, klare Konditionen festzulegen (exklusiv, weltweit, unbefristet? Gegen Entgelt oder unentgeltlich?). Beachten Sie: Unentgeltliche Lizenzierung an die eigene GmbH könnte steuerlich als verdeckte Einlage gewertet werden – sprich, es ist so, als ob Sie die Software doch eingebracht haben (siehe oben Gewinnerzielungsabsicht). Oft wählt man symbolische Lizenzen oder zeitlich begrenzte Nutzungsüberlassungen, wenn man unsicher ist, wo die Reise hingeht. Aber besser ist, Entweder-Oder zu machen: Entweder komplette Übertragung ins Stammkapital (ggf. mit Bewertung) oder offizielle Vermietung gegen angemessene Lizenzgebühr. Letzteres untermauert die Betriebsverpachtungslösung. In diesem Kontext sind auch die Fragen zu KI-generierte Inhalte und Rechte relevant.

- Nutzerdaten / Kundendaten: Hier kommt das Datenschutzrecht (DSGVO) ins Spiel. Wenn ein neuer Rechtsträger (die GmbH) die Kontrolle über personenbezogene Daten übernimmt, ist das eine Datenübertragung. Rechtlich gesehen brauchen Sie dafür eine Grundlage nach Art. 6 DSGVO. Im Rahmen eines Asset Deals – was die Übertragung von einem Einzelunternehmen zur GmbH letztlich ist – wird häufig Art. 6 Abs. 1 lit. f DSGVO (berechtigte Interessen) als Basis herangezogen. Man argumentiert, dass die Übertragung der Kundendaten an die übernehmende Gesellschaft notwendig ist, um den Dienst weiterzubetreiben, und dass keine überwiegenden Interessen der Betroffenen entgegenstehen. Das erfordert aber eine Abwägung im Einzelfall. Praktisch sollten Sie frühzeitig in Ihren AGB oder Nutzungsbedingungen vorsehen, dass im Falle einer Übertragung des Geschäfts die Nutzerdaten an den Rechtsnachfolger mit übergehen – das erhöht die Transparenz und Akzeptanz. Gegebenenfalls müssen die Nutzer informiert werden (Art. 13, 14 DSGVO) über den neuen Verantwortlichen, insbesondere wenn die Daten ohne direkte Mitwirkung der Nutzer übertragen werden. Bei sensiblen Daten (z.B. Gesundheitsdaten oder besondere Kategorien) ist noch mehr Vorsicht geboten, aber das ist bei den meisten IT-Startups nicht der Fall. Wichtig: Wenn Sie statt eines Asset Deals einen Share Deal machen (z.B. Sie wandeln Ihr e.K. per Formwechsel in eine GmbH um, was zivilrechtlich Gesamtrechtsnachfolge wäre, oder Sie gründen eine GmbH & Co. KG und bringen ein), dann bleibt der datenschutzrechtlich Verantwortliche formal der gleiche wirtschaftliche Vorgang – es kann einfacher sein, weil kein „Datenverkauf“ erfolgt, sondern nur ein Rechtsformwechsel. Aber beim klassischen Weg (Einzel->GmbH als neues Subjekt) ist es wie ein Verkauf der Daten. Auch ein Datenleck erfordert eine schnelle Reaktion.

- Patente, Marken, Domains: Diese Rechte müssen übertragen werden. Patente und Marken erfordern schriftliche Verträge und idealerweise eine Eintragung der Übertragung im Register (DPMA etc.), damit die GmbH als neue Inhaberin aufscheint. Bei Domains läuft es über die Registrar-Bedingungen; hier muss der Domaininhaber gewechselt werden. Achten Sie darauf, dass diese Transfers zeitnah erfolgen, am besten im Zuge der Gesamttransaktion, damit kein Auseinanderfallen passiert (z.B. der Gründer vergisst die Domain zu übertragen und Jahre später im Streit ist dann unklar, wer Rechte hat). Steuerlich gelten diese Übertragungen als Teil des Betriebsvermögens-Transfers, wenn Sie es gesammelt einbringen. Wenn Sie es separat machen, z.B. Marke erst später übereignen, könnte das jeweils ein Teilverkauf sein.

- Verträge mit Kunden und Lieferanten: Ein oft übersehener Punkt: Ihre bestehenden Verträge müssen auf die GmbH übergehen. Ein Einzelunternehmen hat ja Verträge auf Ihren Namen abgeschlossen. Diese kann man nicht einfach „mit verkaufen“ ohne weiteres, da es keine Gesamtrechtsnachfolge gibt wie bei einer Verschmelzung. Sie brauchen entweder Zustimmungen der Vertragspartner zur Vertragsübernahme (§§ 414, 415 BGB) oder Sie gestalten es so, dass Sie die Leistungen fortan im Namen der GmbH erbringen und die Altverträge einvernehmlich aufgehoben/neu abgeschlossen werden. Gerade bei Mietverträgen, Kreditverträgen etc. ist das relevant. Dieser rechtliche Akt ist nicht steuerlich, aber erfolgsentscheidend – wenn Ihr wichtigster Partner der Vertragsübernahme nicht zustimmt, haben Sie ein Problem. Deshalb in der Planungsphase: Alle wesentlichen Verträge sondieren und Kontakt aufnehmen. Hierbei ist eine gute Vertragsgestaltung von Anfang an wichtig.

- Mitarbeiter: Falls vorhanden, greift bei Umwandlungen ggf. § 613a BGB (Betriebsübergang). Bei einem Einzelunternehmen, das sein Geschäft auf eine GmbH überträgt, liegt in der Regel ein Betriebsübergang vor, sodass Arbeitnehmer automatisch übergehen, aber mit Widerspruchsrecht. Hierfür sind Arbeitnehmer schriftlich zu informieren. Für Startups mit Mitarbeitern unbedingt beachten – das Thema führt hier aber zu weit.

- Gewährleistung und Haftung: Wenn das Einzelunternehmen erlischt, haften Sie als Inhaber noch 5 Jahre persönlich nach (§ 25 HGB analog, oder bei Löschung aus dem HR; und § 197 BGB für Steuerverbindlichkeiten etc.). Bei formwechselnden Umwandlungen gibt es andere Fristen. Jedenfalls bedeutet der Schritt zur GmbH nicht, dass alte Verbindlichkeiten automatisch weg sind – diese müssen entweder von der GmbH übernommen (Vertragsübernahme) werden oder bleiben bei Ihnen und laufen aus. Das ist ein rechtliches Thema, das mit Gläubigern geklärt werden sollte.

Im Kern sollten Sie alles, was Wert hat oder betrieblich notwendig ist, schriftlich geregelt übertragen. Schätzen Sie die Werte realistisch und behandeln Sie sich und die GmbH wie fremde Dritte, selbst wenn Sie alleiniger Gesellschafter sind – denn das Finanzamt schaut mit genau diesem Blick darauf (Stichwort Fremdvergleich). Eine saubere Dokumentation hilft, spätere Konflikte zu vermeiden.

Und falls Sie gewisse IP bewusst zurückhalten (z.B. weil unklar ist, ob die GmbH Erfolg hat, und Sie sich ein Hintertürchen offenhalten wollen), seien Sie sich über die oben erörterten Konsequenzen (Betriebsaufspaltung etc.) klar und planen Sie dafür. So sichern Sie die Rechtekette im Game Development.

5. Vertragsgestaltung: Überlassungsvertrag, Pacht, Asset Deal – welcher Weg passt?

Lassen Sie uns die möglichen vertraglichen Konstruktionen nochmals vergleichen und einordnen, je nach Ihrer Situation:

- Asset Deal (Verkauf/Übertragung der Assets an die GmbH): Darunter verstehen wir hier den echten Verkauf oder die entgeltliche Übertragung aller Vermögensgegenstände Ihres Einzelunternehmens/GbR an die GmbH. Dies könnte zum Beispiel geschehen, indem die GmbH Ihnen einen Kaufpreis zahlt (vielleicht finanziert durch einen Investor oder Kredit). Vorteil: Sie als Privatperson hätten dann Geld erhalten, mit dem Sie die Steuern auf den Veräußerungsgewinn begleichen könnten. Nachteil: Es ist ein steuerpflichtiger Veräußerungsgewinn – alle stillen Reserven werden fällig. Ein Asset Deal lohnt sich nur, wenn entweder keine großen stillen Reserven da sind oder Sie bewusst sagen „ich zahle die Steuer jetzt und habe dann Ruhe“. In der Startup-Praxis eher selten, da Gründer ungern gleich Steuern zahlen und die GmbH meist kein Geld hat, um die Assets abzukaufen (oft müsste der Gründer der GmbH dafür noch Geld leihen – absurd). Daher wird der echte Asset Deal gegen Bargeld selten gewählt. Eine Variante ist der Asset Deal gegen Darlehensforderung: Die GmbH übernimmt alles und schuldet dem Gründer z.B. 100.000 €, die sie später bezahlt. Steuerlich ist das gleich ein Verkauf, aber der Gründer hat noch kein Geld – unschön. Daher auch nicht empfehlenswert.

- Sacheinlage gegen Gesellschaftsanteile (Einbringung): Das haben wir ausführlich behandelt. Vertraglich ist das ein Einbringungsvertrag, oft in Kombination mit einem Gesellschaftsvertrag oder Kapitalerhöhungsvertrag. Hier bekommt der Gründer keinen baren Kaufpreis, sondern Anteile als Gegenwert. Es findet also kein Geldfluss statt – deswegen brauchen wir die steuerlichen Buchwertregeln, sonst würde man sagen „keine Gegenleistung = Entnahme“. Mit Antrag nach § 20 UmwStG bleibt es ohne Steuer sofort. Für den Vertrag muss eine Werteinschätzung erfolgen (man muss festlegen, was eingebracht wird und mit welchem Wert, auch wenn Buchwert steuerlich angesetzt wird, braucht man für die GmbH-Bilanz realistische Werte, gerade wenn Stammkapital dadurch gedeckt wird). Vorteil: Keine sofortige Steuer, Nachteil: komplizierter und langfristige Bindung (Sperrfrist, Formalien). Dennoch ist dies bei wertvollen Unternehmen meist der Weg der Wahl.

- Überlassungsvertrag (Miete/Pacht/Lizenz): Hier behält der Gründer das Eigentum an den Assets und erlaubt der GmbH nur die Nutzung. Dafür gibt es einen Vertrag, der entweder Miete/Pacht (für materielle Güter oder ganzen Betrieb) oder Lizenz/Nutzungsvertrag (für IP, Software) sein kann. Hier fließt meist eine laufende Vergütung vom Unternehmen an den Gründer. Das hält die Struktur flexibel: Sollte die GmbH scheitern, behält der Gründer die Assets; sollte sie florieren, kann man später immer noch die Assets übertragen. Steuerlich, wie gesehen, bleibt der Betrieb beim Gründer bestehen (Betriebsverpachtung). Nachteil: Die GmbH hat eine laufende Belastung (sie muss die Miete/Lizenz zahlen) und der Gründer muss diese Einnahmen versteuern (gewerbliche Einkünfte). Außerdem kann es in Investorengesprächen heikel sein: Investoren sehen ungern, dass Kern-IP nicht der Gesellschaft gehört. Sie wollen meist, dass alle wesentlichen Rechte bei der Firma liegen, um diese nicht abhängig vom Gründer zu machen. Daher kann die Überlassungslösung im Startup-Kontext nur eine Übergangslösung sein, bis vielleicht eine Finanzierung es ermöglicht, die Assets „nachzukaufen“ in die Firma. Hier kann man auch vertraglich schon Optionen einbauen: z.B. dass die GmbH jederzeit das Recht hat, die Software gegen einen festen Betrag X zu kaufen (dann würde man diesen Kauf planen, wenn genug Liquidität da ist, und Steuern dann zahlen). Oder dass bei Investoreneinstieg eine Einbringung nachgeholt wird.

- GmbH & Co. KG / Doppelgesellschaft: Eine Spezialkonstruktion, die manchmal genutzt wird, ist die Gründung einer GmbH & Co. KG, wobei die GmbH den operativen Betrieb macht und die KG (deren Komplementär die GmbH ist und Kommanditist der Gründer) gewisse Vermögenswerte hält. Das geht in Richtung „Spaltung“ im weiteren Sinne, wird aber gern genutzt, um steuerneutral gestalten zu können. Beispielsweise kann man ein Einzelunternehmen auch steuerneutral in eine GmbH & Co. KG einbringen (§ 24 UmwStG), wenn das aus irgendwelchen Gründen besser passt (z.B. man will Immobilie drin lassen). Für Startups ist das eher over-engineering, außer man hat sehr spezifische Ziele (etwa: Investor soll in die KG einsteigen können, oder Gründer will sich variable Gewinnzuweisungen ermöglichen). Meist reicht die einfache GmbH.

- Formwechsel nach Umwandlungsgesetz: Für Vollständigkeit: Wenn Ihr Einzelunternehmen im Handelsregister als e.K. eingetragen ist oder Ihre GbR eine oHG/KG ist, könnte man theoretisch einen Formwechsel direkt in eine GmbH machen (§ Mergers/UmwG). Ein solcher Formwechsel gilt zivilrechtlich als Gesamtrechtsnachfolge – d.h. alle Verträge, Daten, Assets gehen automatisch über. Klingt perfekt, aber: Steuerlich wird ein Formwechsel eines Einzelunternehmens in eine Kapitalgesellschaft ähnlich behandelt wie eine Einbringung. Nach § 25 UmwStG kann man zwar Buchwerte ansetzen, muss aber die Voraussetzungen von § 20 UmwStG erfüllen. Und hier kommt die Krux: Beim Formwechsel in eine GmbH dürfen laut Umwandlungsgesetz keine neuen Anteile ausgegeben werden – der Inhaber wird ja einfach zum Gesellschafter, es entstehen keine neuen Anteile. Damit fehlt eigentlich die Voraussetzung des § 20 Abs. 1 UmwStG. So einen Fall gab es, und die Finanzverwaltung verwehrte die Buchwertfortführung aus genau diesem Grund. Das heißt, ein direkter Formwechsel e.K. -> GmbH birgt ein Steuerproblem (außer die Gesetzeslage hat sich ganz aktuell geändert; es war lange ein Streitpunkt). Bei Personengesellschaften (GbR zu GmbH) war früher ein Formwechsel gar nicht möglich, durch das MoPeG (2024) könnte es aber möglich werden, wenn die GbR im Register ist. Da muss man dann ebenfalls sehr genau hinschauen, ob steuerlich § 20 anwendbar ist. In Zweifelsfällen geht man lieber den Weg der Ausgliederung: Die Personengesellschaft gründet eine GmbH und gliedert ihren Betrieb auf diese aus (§ 123 UmwG), was steuerlich wiederum einer Einbringung entspricht und man § 20 anwenden kann (hier entstehen ja neue Anteile, nämlich die Anteile der Personengesellschafter an der GmbH). Das sprengt jedoch den Rahmen – es sei nur erwähnt, dass Umwandlungen per UmwG auch nicht automatisch steuerneutral sind. Sie erfordern dieselben Anträge.

Zusammengefasst:

- Wenn kaum stille Reserven da sind und Einfachheit zählt: eine direkte Übertragung (Asset Deal) kann ok sein – man zahlt die paar Euro Steuer, fertig.

- Wenn wesentliche Werte da sind: Sacheinlage nach § 20 UmwStG ist top, aber erfordert Formalitäten und Geduld (Haltedauer).

- Wenn man sich nicht sicher ist oder zunächst keinen Steuerberater einschalten will: Verpachtungslösung wählen, aber wissen, dass man später auflösen muss.

- Unbedingt mit den Vertragspartnern reden: Viele Weichen (z.B. die Zustimmung zur Vertragsübernahme) müssen parallel geklärt werden, egal welche Variante Sie wählen.

Frühzeitige Absicherung und Planung für Gründer

Eine klare Empfehlung aus der Praxis lautet: Holen Sie frühzeitig steuerlichen und rechtlichen Rat, wenn Sie den Wechsel in die GmbH planen. Viele Probleme lassen sich durch antizipierende Gestaltung vermeiden. Hier einige abschließende Ratschläge, wie Sie sich als Gründer absichern können, um spätere Probleme zu vermeiden:

- Planungshorizont 3–5 Jahre: Überlegen Sie schon bei Gründung Ihres Startups, wo Sie in einigen Jahren stehen wollen. Wenn Sie absehen können, dass Investoren einsteigen sollen oder ein Exit geplant ist, dann strukturieren Sie früh entsprechend. Möglicherweise gründen Sie lieber gleich eine GmbH (auch wenn es mehr Aufwand am Anfang ist), anstatt als GbR/EU zu starten und später alles mühsam umzuhängen. Oder Sie legen zumindest alle IP von Anfang an in eine separate Holding, um Flexibilität zu haben. Dies betrifft auch die Strukturierung von Projektgesellschaften und SPVs.

- Kein „wildes“ Hin- und Her: Vermeiden Sie es, erst Assets hin- und herzuschieben ohne Plan. Jede ungeplante Entnahme oder Übertragung kann Steuern auslösen. Besser einen großen Wurf mit System (z.B. geplanter Einbringungstermin) als ständiges Umschichten. Das Finanzamt schaut auf solche Sequenzen und kann im Zweifel jeden einzelnen Schritt besteuern. Eine saubere, einmalige Umstrukturierung ist leichter zu vermitteln als Stückwerk.

- Dokumentation und Bewertungsunterlagen: Wenn Sie Ihre Firma bewerten (sei es für den Einbringungsvertrag oder intern), erstellen Sie Nachweise. Das kann ein Gutachten eines Steuerberaters sein, eine Unternehmensbewertung, oder zumindest eine schriftliche Herleitung, warum der Wert X angesetzt wurde. Bei IP sollten Sie z.B. dokumentieren, welche Entwicklungsaufwände drinstecken, welche Umsätze generiert werden, etc. Diese Unterlagen können später Gold wert sein, falls das Finanzamt den Wertansatz anzweifelt. Beispiel: Sie haben mit Investorensicht vielleicht eine 1 Mio Bewertung, aber bringen zu Buchwerten ein – das FA könnte fragen, ob die stillen Reserven wirklich 0 waren. Dann zeigen Sie, dass ohne Investor kein echter Marktwert da war und die 1 Mio erst durch dessen Kapital möglich wurde.

- Verträge mit sich selbst: Viele Gründer tun sich schwer, schriftliche Verträge zwischen sich und ihrer eigenen GmbH zu schließen („das ist doch meine Firma, wieso Vertrag?“). Aus steuerlicher und rechtlicher Sicht ist das aber essenziell. Sie und die GmbH sind verschiedene Rechtspersönlichkeiten. Ein Vertrag (Pacht, Lizenz, Darlehen, Geschäftsführervertrag) schafft klare Verhältnisse und hilft, den Fremdvergleich zu bestehen – also zu zeigen, dass Sie keine verdeckte Gewinnausschüttung oder verdeckte Einlage betreiben. Achten Sie auf marktübliche Konditionen soweit möglich. Besonders bei GmbHs mit mehreren Gesellschaftern ist das ohnehin Pflicht, hier schützen Verträge beide Seiten.

- Absicherung für Worst Case: Denken Sie durch, was passiert, wenn Sie es nicht schaffen, eine steuerneutrale Lösung zu nutzen. Haben Sie Rücklagen oder Möglichkeiten, eine Steuerlast zu begleichen, wenn das Finanzamt z.B. doch eine Betriebsaufgabe annimmt? Manchmal lässt sich verhandeln (Stundung, Ratenzahlung), aber verlassen Sie sich nicht darauf. Im Zweifel: Lieber etwas mehr Aufwand in die Gestaltung investieren, als später die Liquidität nicht aufbringen können.

- Steuerklauseln in Verträgen: Wenn Sie mit Dritten Deals machen (z.B. Mitgründer, Investoren), bauen Sie – wo möglich – Klauseln ein, die Steuerfolgen berücksichtigen. Z.B. könnte in einem Investmentvertrag geregelt werden, dass der Investor weiß, dass Sie noch einen Besitzbetrieb haben und die Struktur so belassen werden muss, oder dass er Sie schadlos hält, falls durch seine Forderungen (z.B. nach Anteilkauf) eine Betriebsaufgabe ausgelöst wird. Natürlich wird kein Investor gerne Steuern für Sie zahlen – realistischer ist, er wird verlangen, dass vor seinem Einstieg solche Altlasten bereinigt werden (sprich: Er will, dass alle IP in der Company ist). Aber zumindest können Sie transparenz schaffen und gemeinsam Lösungen finden, bevor gehandelt wird.

- Fortbildung: Gerade in der agilen IT-Welt kommt die Steuerthematik oft zu kurz. Machen Sie sich mit Grundbegriffen vertraut (dieser Artikel ist ein Anfang). Sprechen Sie mit anderen Gründern, wie sie umgewandelt haben. Viele Fehler sind nicht neu – es gibt Erfolgsgeschichten und Pleiten, aus denen man lernen kann.

Letztlich muss jeder Fall individuell betrachtet werden. Eine scheinbar banale Änderung – z.B. der Eintritt Ihres Ehepartners als Mitgesellschafter der Besitz-GbR oder der Tausch eines Pachtgegenstands – kann im Gefüge große Auswirkungen haben. Deshalb: Holistische Planung mit Steuerberater und Rechtsanwalt ist der beste Schutz.

Fazit: Erfolgreich in die GmbH – mit Planung kein Problem

Die Umwandlung eines Einzelunternehmens oder einer GbR in eine GmbH in Deutschland ist kein Hexenwerk, aber sie will gut vorbereitet sein. Für Gründer, Startups und IT-Unternehmer bedeutet dies vor allem, die steuerlichen und rechtlichen Fallstricke zu kennen. Eine unbedachte Übertragung kann als Betriebsaufgabe gewertet werden und sämtliche stillen Reserven Ihres jungen Unternehmens aufdecken – ein Risiko, das Existenzen gefährden kann. Ebenso kann eine verdeckte Betriebsaufspaltung entstehen, wenn man Assets zurückhält, was später zu ungewollten Steuerfolgen führt, wenn die Verflechtung endet.

Die Begriffe Betriebsaufgabe und Betriebsaufspaltung sollten jedem Gründer, der eine GmbH plant, vertraut sein, denn sie sind die Schlüsselstellen, an denen das Finanzamt genau hinschaut. Zum Glück gibt es erprobte Strategien, um den Übergang steuerneutral oder zumindest steuerlich optimiert zu gestalten: Die Einbringung nach § 20 UmwStG ermöglicht einen Buchwertübergang gegen Gewährung von Anteilen. Damit kann die Steuerlast in die Zukunft verschoben werden, und vielleicht ganz vermieden werden, falls man die Anteile erst nach Ablauf der Sperrfrist verkauft.

Das Verpächterwahlrecht erlaubt es, den alten Betrieb fortzuführen und so eine sofortige Aufdeckung stiller Reserven zu vermeiden, allerdings um den Preis einer komplexeren Struktur. Wichtig ist auch, alle IP- und Datenübertragungen sauber und rechtlich einwandfrei zu regeln – hier drohen neben Steuern auch rechtliche Fallen (Datenschutz, Vertragsrecht). Aber mit guter Beratung lassen sich diese Punkte meistern.

Ein praxisnaher Tipp: Denken Sie immer aus Sicht des Finanzamts mit. Fragen Sie sich: „Wie sieht das von außen aus? Habe ich etwas entnommen, verschenkt, zu billig übertragen? Passt meine Geschichte zusammen?“ Wenn Sie diese Fragen schlüssig beantworten können und Ihre Dokumentation stimmt, wird man Ihnen eher folgen. Zitate aus Rechtsprechung zeigen, dass die Gerichte durchaus Verständnis für gestaltende Übertragungen haben – man muss sich nur an die Spielregeln halten: So betonte der BFH, dass eine Einbringung auch dann steuerneutral sein kann, wenn sie als Agio erfolgt, während er in einem anderen Fall klarstellte, dass eine Übertragung ohne echte Gegenleistung als Betriebsaufgabe gilt. Diese Leitlinien geben uns eigentlich einen klaren Pfad vor.

Abschließend sei betont: Der Schritt zur GmbH ist für viele Startups der richtige und wichtige Schritt, um zu wachsen und erfolgreich zu sein. Lassen Sie sich von den steuerlichen Stolpersteinen nicht entmutigen – mit vorausschauender Planung und kompetenter Begleitung können Sie die Tücke entschärfen. Dann wirkt Ihr Blogpost in ein paar Jahren vielleicht selbst als Erfahrungsbericht eines Gründers, der den Wechsel souverän gemeistert hat, anstatt als warnendes Beispiel. In diesem Sinne: Viel Erfolg bei der Gestaltung – es lohnt sich, denn wer die Betriebsaufgabe und Betriebsaufspaltung im Griff hat, der kann sich beruhigt auf das Wesentliche konzentrieren: das Wachstum seines Unternehmens.